摘要:2022年10月26日,箭牌家居(001322.SZ)成功在深交所上市。国内做全屋定制、家居整装的,好像欧派家居,索菲亚等比较有名,箭牌家居目前好像还不是特别出名。但是刚刚上市的箭牌家居的市值已经和索菲亚的市值不相上下了。箭牌家居何许人也?...

2022年10月26日,箭牌家居(001322.SZ)成功在深交所上市。

国内做全屋定制、家居整装的,好像欧派家居,索菲亚等比较有名,箭牌家居目前好像还不是特别出名。但是刚刚上市的箭牌家居的市值已经和索菲亚的市值不相上下了。

箭牌家居何许人也?如果提到箭牌ARROW的卫生陶瓷,座便器产品,“马桶”,估计就家喻户晓了。

靠做马桶起家,最后成功上市,箭牌家居还是挺牛的!

ARROW箭牌,1994年创建于广东佛山。以卫生陶瓷起步,1998年开始制造浴缸、淋浴房;2005年涉足浴室柜;2006年独立开发生产五金水暖,包括龙头、花洒、五金挂件等产品;2006年涉足感应器、智能座便器领域;2007年,为顺应家居装饰潮流,实现瓷砖与卫浴产品全配套,ARROW箭牌开启瓷砖品类建设之路;2010年ARROW箭牌橱柜、2012年ARROW箭牌家居定制相继成立。

原来箭牌只是卫生间中一个座便器的细分专家,通过不断扩张品类,把卫生间中所有的细分产品都做下来了。现在的箭牌家居已经拓展到客厅、书房、卧室、餐厅等多空间领域,为消费者提供一站式整体智慧家居解决方案。

如果箭牌一直聚焦做座便器产品,也许它现在还在给索菲亚做卫生间的配套产品。但是箭牌有它的野心,如今随着它的上市,它已经有机会挑战欧派和索菲亚的全屋定制了。

创业28年后,才成功上市。但箭牌一路走来,每一步走得很扎实。

从细分专家的商业模式,到现在整合者的商业模式,箭牌一直在升级更新自己的商业模式。

让我们来看看箭牌的商业模式是如何演进的!

1

从座便器的细分专家,升级成卫浴产品的整合者

从1994年开始做座便器产品开始,箭牌一直在用工匠精神做好每一款座便器产品。

箭牌的产品有质量高、使用寿命长、节能节水的特点。 公司是卫生陶瓷、 节水型卫生洁具行业标准起草单位。公司产品兼顾了实用用途与美观外形的结合,产品多次获得德国红点设计奖、德国IF产品设计金奖、红棉中国设计奖等。

通过高性价比,高质量的座便器产品,建立起座便器的细分专家的角色,箭牌赢得了一批客户的信任。

就是这样的信任,让客户有意愿购买箭牌其他卫浴产品,比如浴缸、淋浴房、浴室柜、五金水暖等。

客户是同一批客户,买的都是卫生间的卫浴用品,交叉销售很自然就发生了。

座便器的细分专家需要一种生产和研发能力。

要成为浴缸、淋浴房等的细分专家,需要公司建立其他的生产和研发能力。

不同能力的建设是一个循序渐进的过程,一定要把握好节奏,不能太快。如果太快地推出过多品类的产品,而且产品的质量又不能达到行业平均标准以上,反而会影响前面已经建立起的细分专家形象,损害客户对公司品牌的信任度。

这是不断拓展品类的公司,最需要注意的!

箭牌可能花了10几年的时间,从小小的座便器细分专家,成长为卫生间卫浴产品的整合者,箭牌就是很多卫浴产品细分专家的组合。箭牌的角色定位也一直在变化!客户也需要时间慢慢认可箭牌的定位变化!

2021年,箭牌的总收入为84亿元。其中卫生陶瓷,也就是座便器业务,仍然是箭牌的第一大收入来源,收入37亿元,占比高达44.6%。当年起家的产品,目前还是核心业务,利润占比也高达49.7%。

龙头五金产品排名第二,收入达到22.5亿元。浴室家具收入排名第三,瓷砖第四,浴缸浴房第五。

箭牌主要是通过经销的模式对外销售,2019 年、2020 年和 2021 年,经销模式下的收入占主营业务收入的比例分别为 95.98%、94.39%和 89.11%。

截至 2021 年 12 月 31 日,公司的经销商合计1,854 家,分销商合计 6,609 家,遍布全国的终端门店网点合计12,052 家。近两年网点数量的增长都在20%左右。

箭牌就是靠这些遍布全国的经销商和分销商们把公司的各类产品卖到全国各地。

公司甚至还授权经销商们在各大电商平台售卖箭牌的各类产品。授权网店数量已经超过了364家。

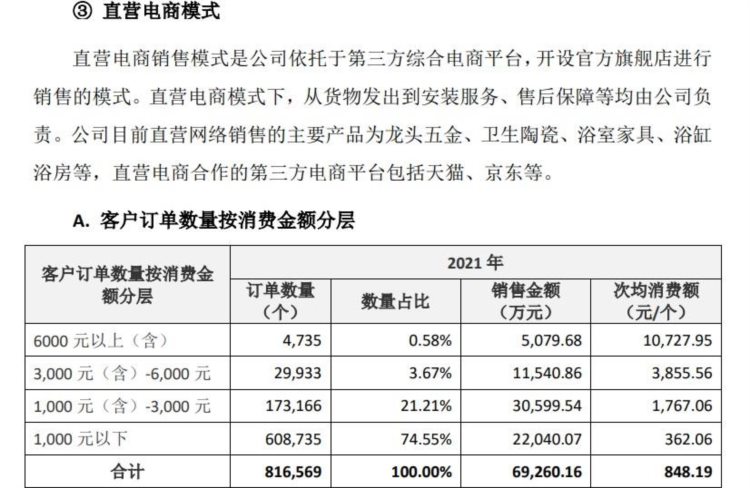

当然箭牌也又一定量的直销模式,包括直营展厅、直营工程、直营电商三种模式。

直营工程模式主要面向房地产商、政府和事业单位等大客户。

公司的直营电商模式这两年也在迅速发展,2021年销售额已经达到6.9亿元,疫情可能助推了公司直营电商模式的发展。

有了充足的销售订单,还需要有足够的产能配合。

箭牌已经在全国布局了8大生产基地,还有2个基地在筹备中。

这些生产基地的选址,箭牌也动了很多脑筋。

佛山基地是利用佛山陶瓷产区产业优势,佛山被誉为“南国陶都”,具有完整的产业链及成熟的工艺技术。肇庆作为佛山周边城市,瓷土资源丰富,是佛山陶瓷企业扩产的优选地。韶关基地,一方面离主要生产基地佛山较近, 另一方面劳动力资源丰富,劳动力价格相对较低。景德镇基地主要是为了获取景德镇优质的瓷土资源及成熟的陶瓷产学研资源,景德镇被誉为“千年瓷都”,瓷土资源丰富且拥有以景德镇陶瓷大学为代表的陶瓷专业高校,是全国乃至世界陶瓷文化艺术交流、陶瓷人才培养和科技创新的重要基地。选址山东德州作为北方生产基地,主要是为了便于北方地区的产品供应,缩短运输时间,节省运输费用。选址湖北应城作为中部生产基地,可以有效利用湖北作为全国运输中心的优势,借助四通八达的完整物流体系,快速响应客户订单。

目前公司来自卫浴产品的销售高达80亿元,占公司总收入的90%以上,而且大部分的产品都是公司自己组织生产制造。

箭牌从一个座便器的细分专家,慢慢整合了卫生间内的各类卫浴用品,成为了卫生间卫浴产品的整合者。

2

从卫浴产品的整合者,到智慧家居整体解决方案提供商

箭牌公司最新的企业愿景是成为国际一流的智慧家居整体解决方案提供商。

企业定位是全球智慧家居大家。

要从卫浴产品的整合者,继续突破,成为智慧家居整体解决方案提供商,箭牌的野心继续在膨胀,想从占据卫生间,到占据全屋的家居装修。

其实布局很早就开始了,2010年ARROW箭牌橱柜、2012年ARROW箭牌家居定制相继成立。

但是10年以后的今天,来自定制橱衣柜的收入只有区区的1.84亿元,占84亿元的总收入,还非常小。

国内现在做全屋定制、家居整体解决方案提供商的企业也非常多,几家头部企业也都上市了,竞争非常激烈!

2021年,全屋定制的龙头企业欧派家居的年收入为204亿,利润是27亿。索菲亚的收入是104亿,利润只有1.23亿。

全屋定制的企业因为疫情影响,最近日子也不太好过。

要做好橱柜,衣柜的细分专家,也是需要长期积累的。

箭牌原来的产品原材料是陶瓷,五金为主。对各类木材,板材的加工和设计并不是特别在行,这恰恰是这些全屋定制企业的专长。他们很多就是从橱柜,衣柜起家的。

箭牌原来的卫浴产品还都是标准产品为主,没有很高的定制要求,安装都是标准流程。但是智慧家居整体解决方案提供商需要有能力提供灵活的、量身定做的方案,对公司的供应链、生产,售前,售后服务等方面都要求是柔性的,响应是需要快速的。

这些对箭牌原来的组织能力带来了很大的挑战啊!

箭牌原来销售主要靠的是全国各地的经销商,经销商卖标准产品肯定很在行。但是要让他们卖定制化的全屋产品,有点难为他们了。

要做好全屋定制方案,需要更多的直营网点,自己训练有素的员工才能应对客户多样化的定制需求。

箭牌的人员结构中,生产人员占据了大头,占比高达67%。研发人员只有10%。

公司本科以上的人员10%都不到。员工的平均年龄也偏大了。

智慧家居整体解决方案提供商,需要公司有很多研发和设计的人员,而且是年轻有创意的员工。

箭牌目前的薪酬还是倾向于销售人员,2021年研发人员的平均年薪只有10万元,没有什么竞争力。这样好的研发人员和设计人员就不会被吸引过来。

欧派家居的研发人员数量更多,有2954人,本科以上研发人员1300人以上,年龄比箭牌更年轻。欧派家居研发人员的平均年薪在15万以上,比箭牌高出了近50%以上。

看来箭牌家居要真正成为“全球智慧家居大家”,还有很长的路要走!

3

多品牌运作,目标不同的客户群体

一种策略就是箭牌慢慢打磨自己在全屋定制家居的能力,通过时间的积累,慢慢成为全球智慧家居大家。

还有一种策略就是,短期通过和一些2线的全屋定制的公司战略合作,甚至收购一些资质还不错的公司,快速建立在全屋定制的能力。

比如尚品宅配(300616.SZ),2020-2021年,连续两年受疫情影响,销售收入波动很大,净利润从2019年的5个亿,下降到2021年1个亿都没到,最近的市值跌到只有40亿元左右。

箭牌家居刚上市,市值就在140-150亿元区间,目前是一个好时机去和尚品宅配去“谈合作”。说不定双方能擦出点火花,将来成为又一个全屋定制的巨头,而且拥有更完整的产业上下游的产品线。

目前箭牌家居正在尝试的一种策略是,多品牌运作。

箭牌发家时用的是ARROW箭牌这个品牌,为了和原有客户群差异化,吸引新的客户群,扩大销售收入,箭牌又创立了两个新品牌!

ARROW 箭牌定位智慧家居,其实就是针对箭牌传统的大众市场客群。

FAENZA 法恩莎,定位是艺术家居,轻奢到极奢的品牌,目标是高端消费人群。

ANNWA 安华, 定位是时尚家居,目标是年轻时尚的人群。

3个品牌,3个定位,面对3类不同的消费人群,其实就是3种不同的商业模式。对应的箭牌集团内部也应该有3个事业部,分别运作不同的品牌。

法恩莎其实目标就是做成一个奢侈的高端品牌,该品牌的产品,设计和所用的材质肯定是一流的。就像海尔集团推出了冰箱的高端品牌,卡萨帝一样的逻辑!

法恩莎的产品多次获得德国红点设计奖等大奖。

为了匹配它高端的形象,法恩莎最好能控制经销商销售的比例,更多地用直销的方式,来直接面对消费者,提供更优质的服务,倾听客户的声音和需求。法恩莎产品的高毛利也能支撑直销的成本。

安华的目标客户更多是年轻的时尚人群,他们讲究时尚,彰显自我的个性,但是也讲究性价比。所以安华需要很多能紧跟潮流的产品设计师和成本核算师。

销售的渠道可以是传统的线下经销渠道,或者可以加大线上直销电商投放力度,这样更符合年轻人的购物习惯。

可以想象到,3个不同品牌的运作,公司需要更多的品牌管理人才,设计人才,产品开发人才,研发人才等。

箭牌现有的组织能力,包括员工构成、人才薪酬激励,员工的年龄分布等,和箭牌所要同时运作3个差异性很大的3个品牌,还是有一定的差距。

箭牌需要把3个品牌当作3个不同的商业模式,组织结构和能力建设都需要重新设计和规划!

长久以来,我国建筑卫生陶瓷行业集中度低、高度分散化。

但是品牌化,规模化的企业以后会有很大的机会,行业集中度会不断提高。

根据中国陶瓷家居网的统计,2021年我国规模以上卫生陶瓷企业共363家,实现主营业务收入854.99亿元,同比增长 15.4%,实现利润总额68.79亿元。从细分市场来看,高端市场主要由汉斯格雅、 德国唯宝等外资品牌把持,大众消费市场以科勒、TOTO等外资品牌与箭牌、惠达、九牧、恒洁等本土品牌为代表,低端品牌则由本土大量中小企业和代工企业组成。

通过近30年的发展,箭牌家居已经是国内卫生陶瓷,卫浴产品,家居整装等领域的重要玩家了!

箭牌的3个品牌布局,看上去还是挺合理的,高中低端产品都有,已经覆盖了大多数消费人群。

上市以后的箭牌,又要向新的高峰攀登了!

假以时日,中国一定会出现中国版的TOTO或者科勒吧!

-END-

作者:商业模式管理专家,达才睿管理咨询公司总经理。

联系方式:gdavis@qq.com